안녕하세요. 일반인의 부동산 분석 스터디 일부분입니다.

서울 부동산 공부를 하면서 주택담보대출을 안 받으면 서울에 있는 아파트는 절대 구매를 못하겠구나~ 하는 것을 뼈저리게 느끼고 있어요. ㅠㅠ

그래서 집을 담보로 얼마나 대출을 받을 수 있는지를 계산할 수 있는 LTV를 정리해 보았습니다.

LTV(Loan to Value Rate)은 비율을 나라에서 정하는데요, 지금 전국이 투기과열지역, 조정대상지역, 비조정대상지역 등 여러 개로 나누어졌잖아요. LTV도 어떤 지역이냐에 따라서 다 달라지더라고요.~

조사를 하다 보니 2020년 6월 17일에 7월 1일부터 시행하는 주택담보대출 관련 후속조치가 발표됐었더라고요.

그래서 그 부분까지 정리를 해 보았습니다.

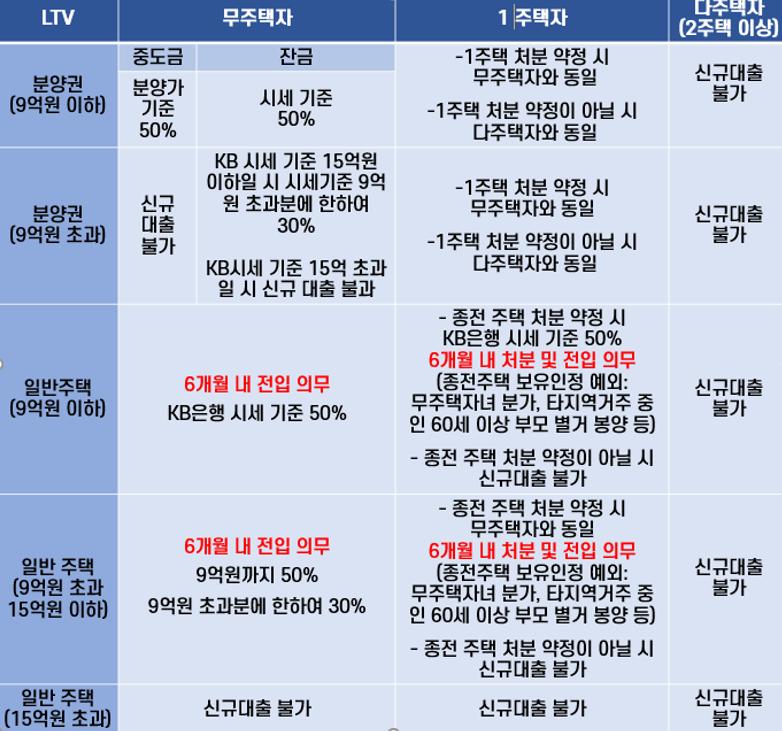

투기 과열 지구 2020년 7월 1일 시행

* 이 표에서 일반 주택은 '아파트'를 의미합니다.

빨간색 글씨가 바뀐 부분이에요. LTV 40%, 20% 부분은 2019년 2월부터 시행이 되고 있었습니다.

조정대상지역 2020년 7월 1일 시행

* 이 표에서 일반 주택은 '아파트'를 의미합니다.

조정대상지역도 LTV는 7월 1일 이전과 똑같고요. 종전 주택 처분 및 전입 의무 기간이 6개월로 짧아졌어요.

비조정대상지역

* 이 표에서 일반 주택은 '아파트'를 의미합니다.

표에 비조정대상지역 분양권(9억 원 이상) 칸이 비어있는데요. ㅠㅠ 아무리 찾아도 못찾겠더라구요. 그러고보니 비규제지역에 분양가 9억원 이상은 들어본 적이 없는 거 같긴 한데..ㅠㅠ (지금까지 중도금이 없는 분양도 많았었어요.) 혹시 아시는 분은 댓글로 남겨 주시면 감사하겠습니다.^^;;;;

처음에는 DTI, DSR까지 같이 조사하려고 했는데 하다 보니 내용이 많아졌어요..ㅠㅠ

저처럼 대출을 처음 접하시는 분들은 골치가 아프실 듯해요.ㅠㅠ

표로 정리를 해 보았지만 궁금한 점에 대해서 정부의 Q&A를 들여다보았어요.

- 투기과열지구, 조정대상지역의 6개월 산정 시점은 주택담보대출 실행일로부터 6개월이라고 합니다.

(단, 중도금, 이주비 대출의 경우 신규 주택 소유권 이전 등기일로부터 6개월입니다.)

- 신규 규제지역 지정 효과 발생일까지 청약 당첨이 되었거나 계약금 납입을 완료하였다면, 중도금 대출을 받는 경우, 종전과 같이 비규제 지역 LTV 70%가 적용됩니다. (가계약은 적용되지 않습니다.)

- 집단 대출의 경우, '20년 6월 30일까지 입주자 모집 공고된 사업장에 대해서는 종전 규정 적용 가능합니다.

앞에서 분류를 무주택자, 1 주택자 이런 식으로 나누었는데요. LTV를 10% 가산 적용받을 수 있는 대상이 있어요.

바로 실수요자 ˙ 서민이에요. 지금 현재 요건을 알아볼게요.

실수요자 ˙ 서민 요건

주택담보대출 한도는 LTV 뿐만 아니라, DTI. DSR 등을 다 따져봐야 합니다.

그리고 방 공제라는 것이 있어요. 방이 몇 개 있던 1개 해당하는 액수를 매매가에서 빼고 한도를 산정합니다.

액수는 지역마다 다른데요, 서울은 3700만 원, 비조정대상지역은 천안의 경우에는 1700만 원이라고 합니다.

지역마다 조금씩 다르기도 하고 주택담보대출 자체가 계산이 복잡해서, 주택담보대출을 생각하실 때는 사고 싶은 집을 정해두시고 주거래 은행에 문의해 보시는 것이 가장 좋은 방법입니다.

위의 표에 나와있는 자료들은 정부 문서와 여러 블로그들을 참고해서 만든 것인데, 저의 해석이 틀렸을 수도 있으니 참고만 해주세요.

'좋아요'는 다음 포스팅에 큰 힘이 됩니다. ^^